Policy Information

具体请参见2023年9月9日《信创研究框架报告——浙商计算机团队》。

摘要

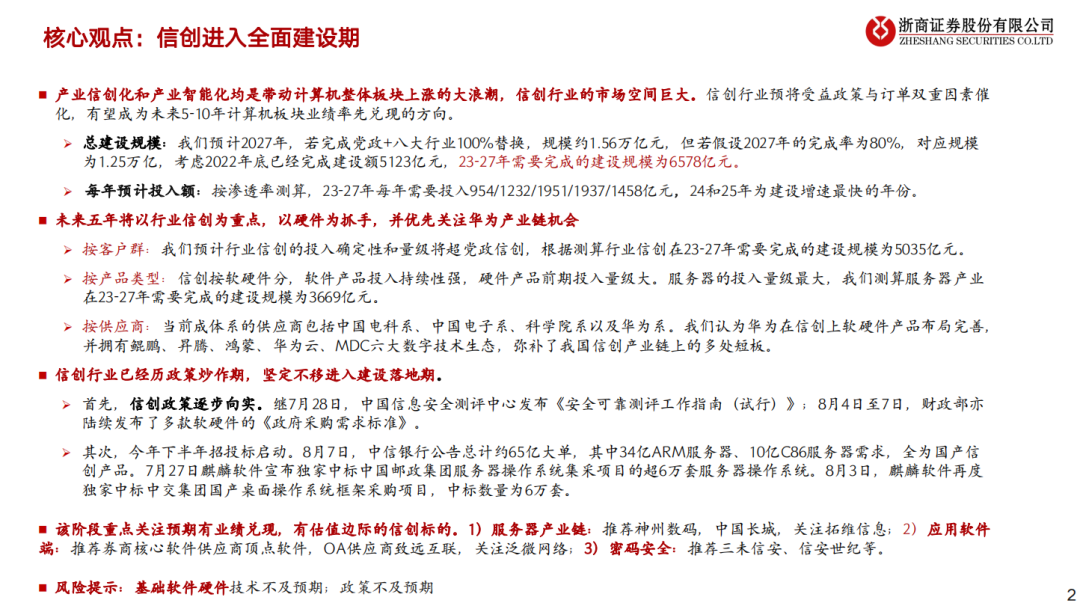

1. 产业信创化和产业智能化均是带动计算机整体板块上涨的大浪潮,信创行业的市场空间巨大。

信创行业预将受益政策与订单双重因素催化,有望成为未来5-10年计算机板块业绩率先兑现的方向。

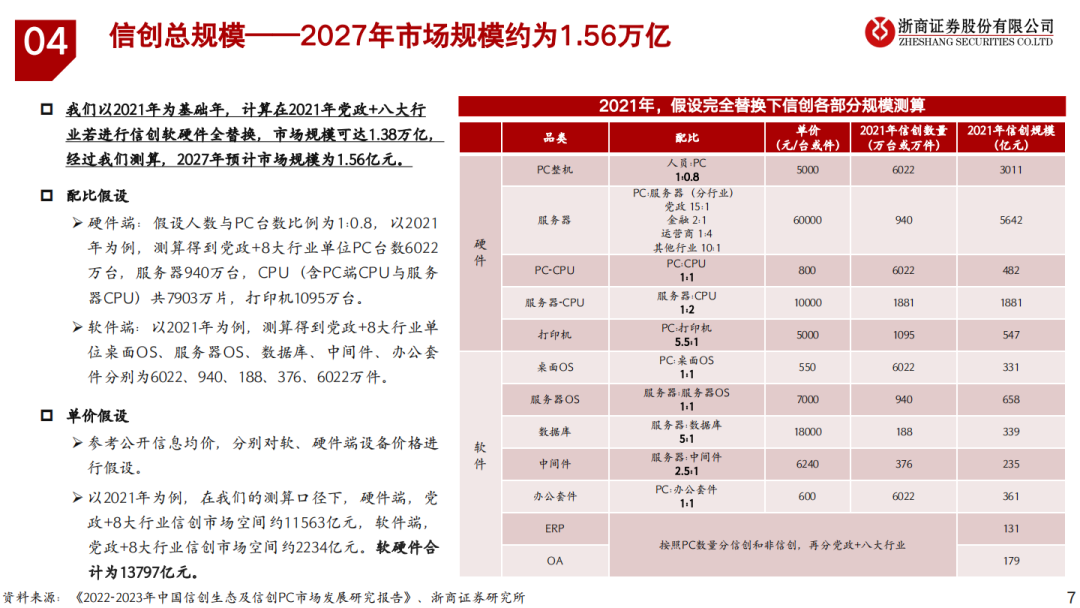

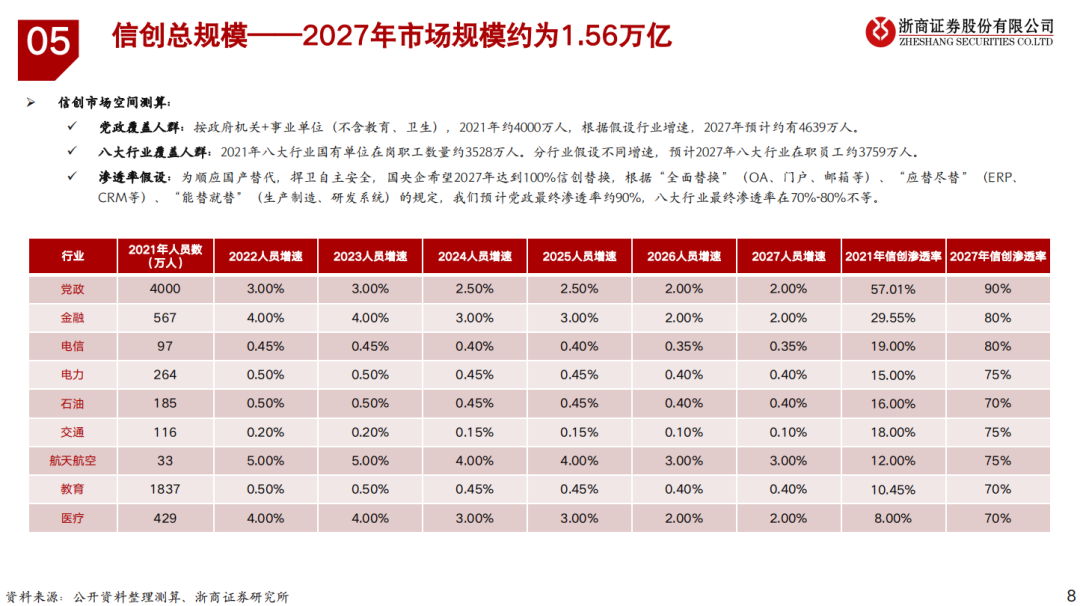

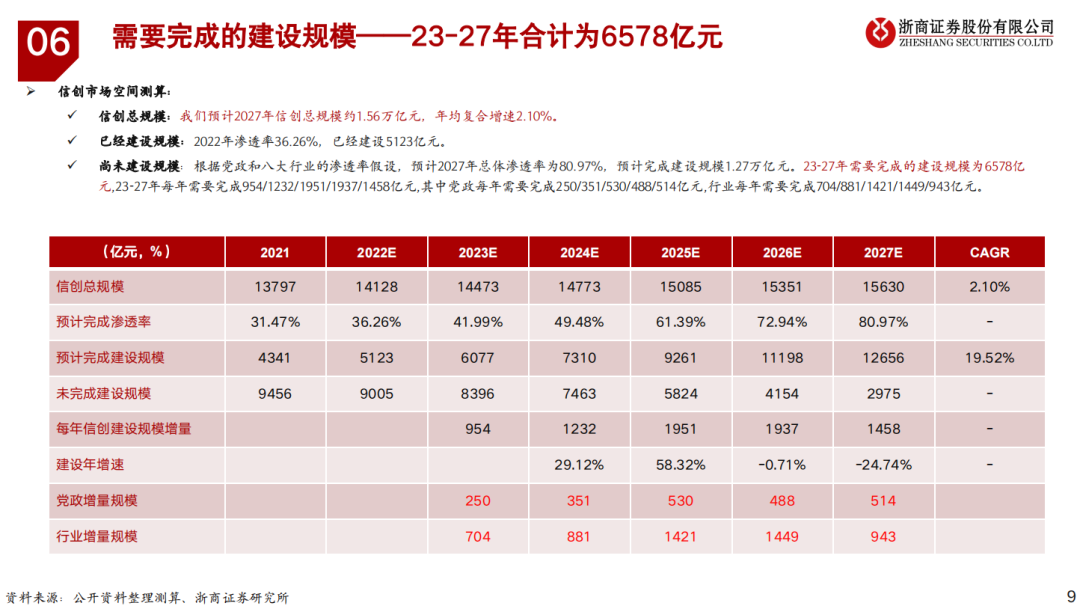

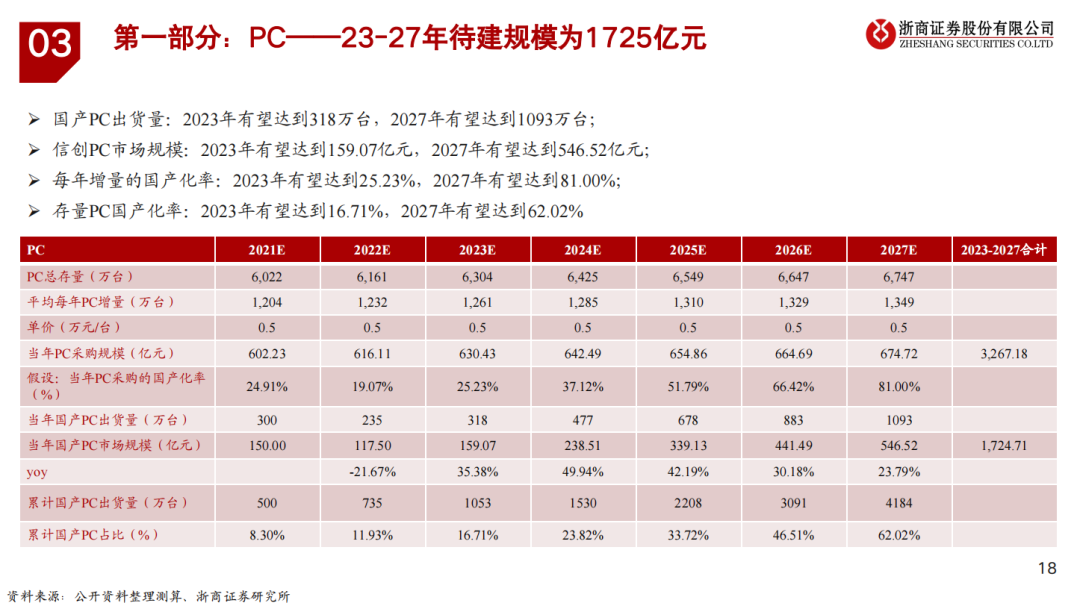

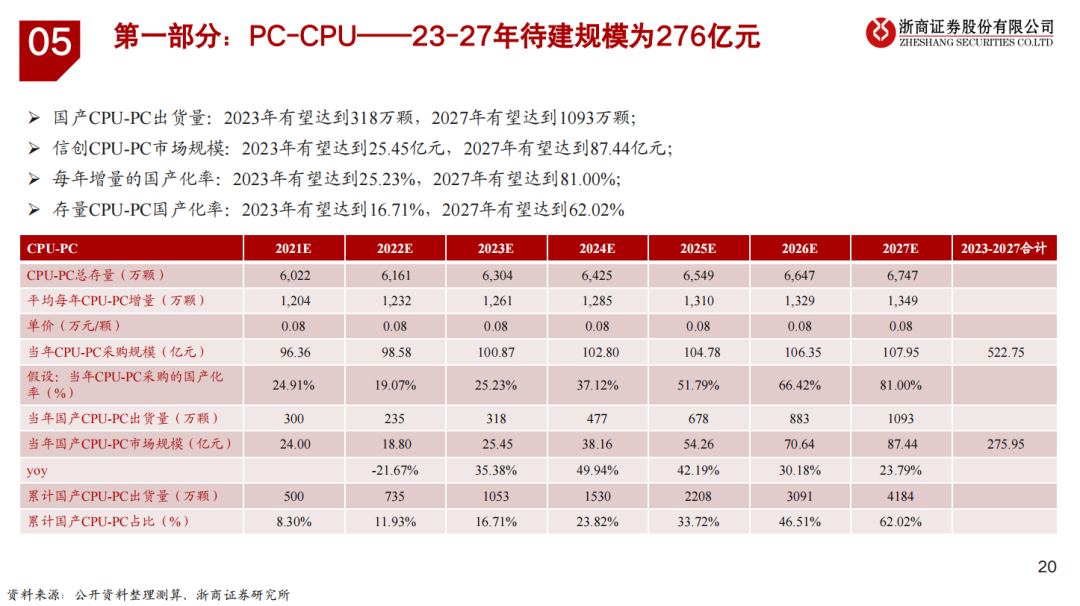

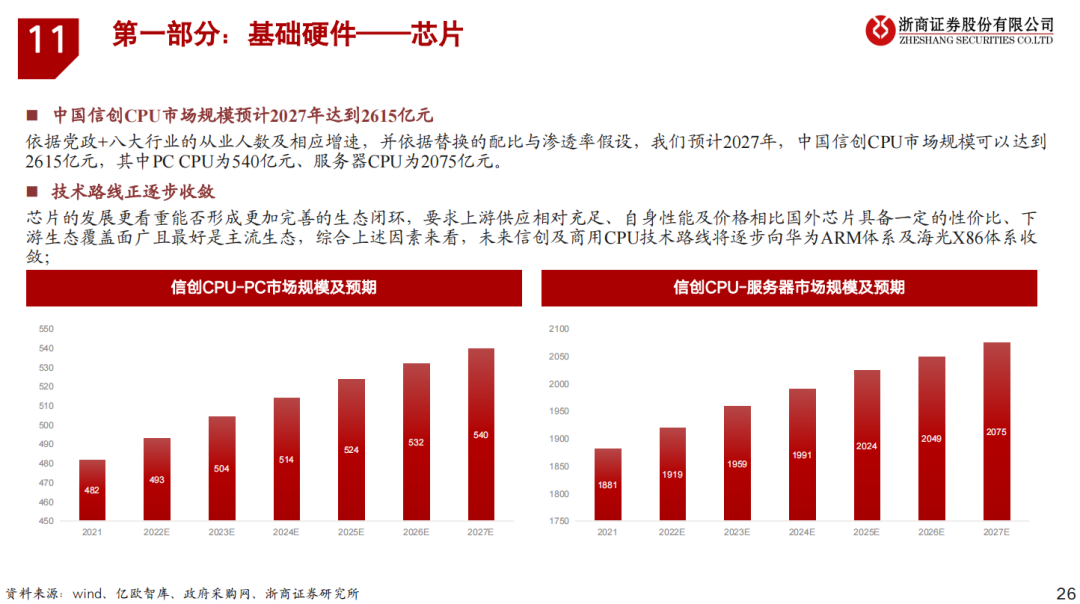

总建设规模:我们预计2027年,若完成党政+八大行业100%替换,规模约1.56万亿元,但若假设2027年的完成率为80%,对应规模为1.25万亿,考虑2022年底已经完成建设额5123亿元,23-27年需要完成的建设规模为6578亿元。

每年预计投入额:按渗透率测算,23-27年每年需要投入954/1232/1951/1937/1458亿元,24和25年为建设增速最快的年份。

2. 未来五年将以行业信创为重点,以硬件为抓手,并优先关注华为产业链机会。

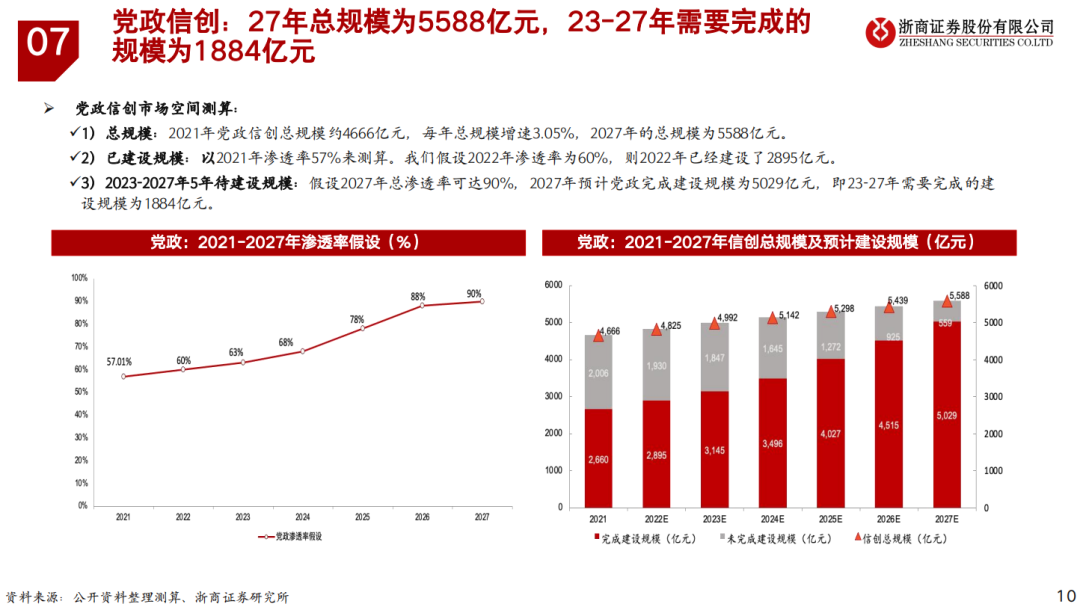

按客户群:我们预计行业信创的投入确定性和量级将超党政信创,根据测算行业信创在23-27年需要完成的建设规模为5035亿元。

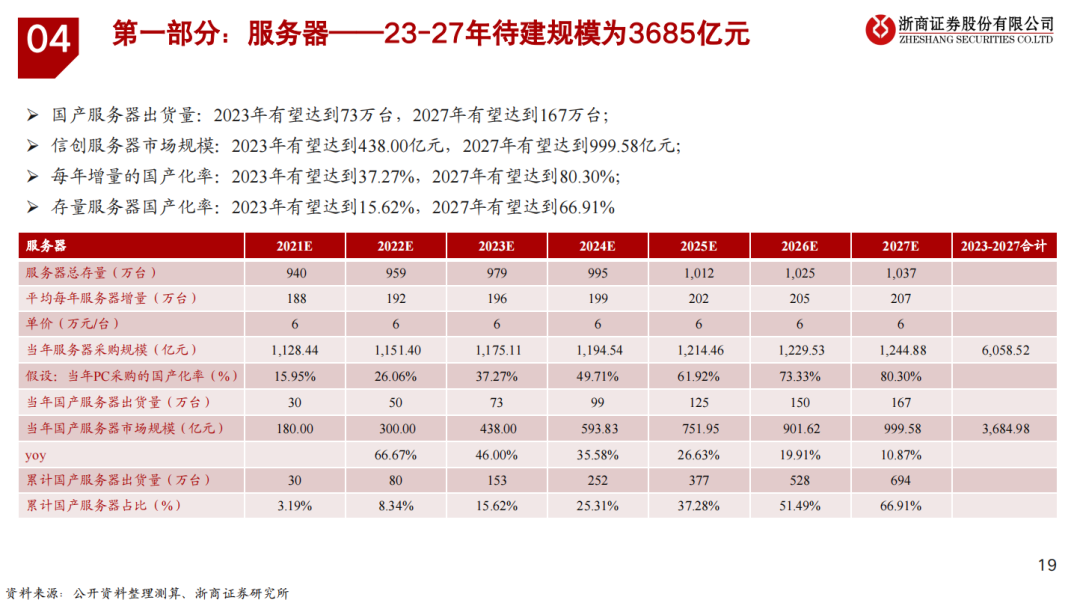

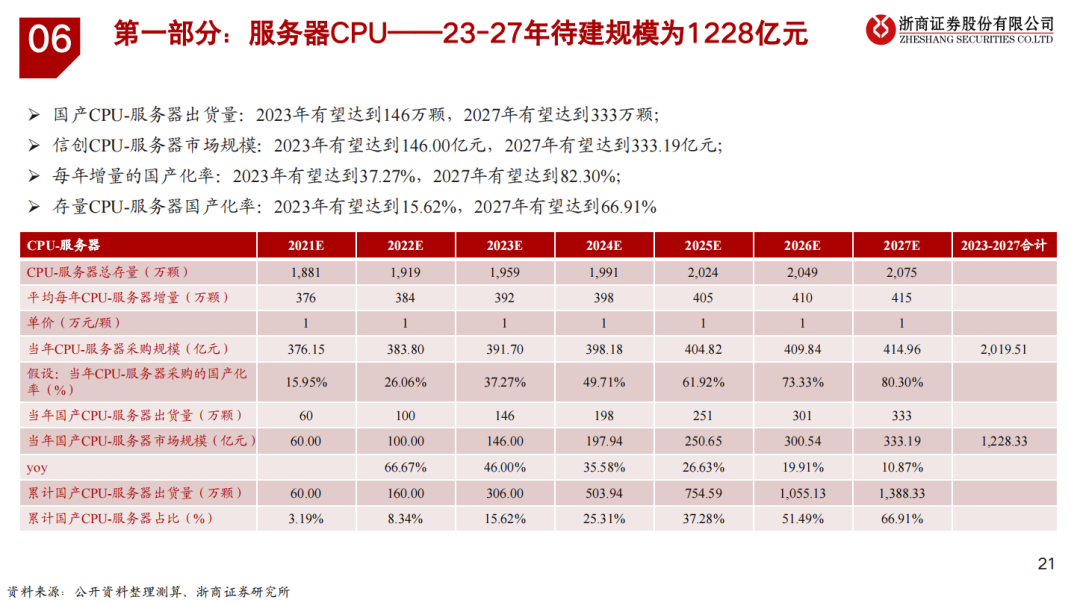

按产品类型:信创按软硬件分,软件产品投入持续性强,硬件产品前期投入量级大。服务器的投入量级最大,我们测算服务器产业在23-27年需要完成的建设规模为3669亿元。

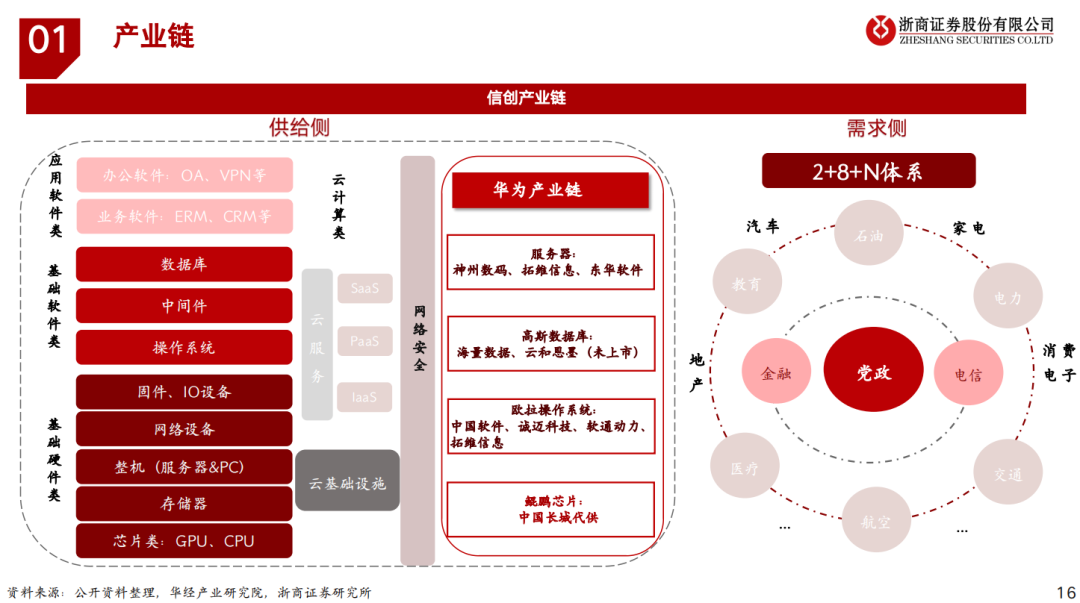

按供应商:当前成体系的供应商包括中国电科系、中国电子系、科学院系以及华为系。我们认为华为在信创上软硬件产品布局完善,并拥有鲲鹏、昇腾、鸿蒙、华为云、MDC六大数字技术生态,弥补了我国信创产业链上的多处短板。

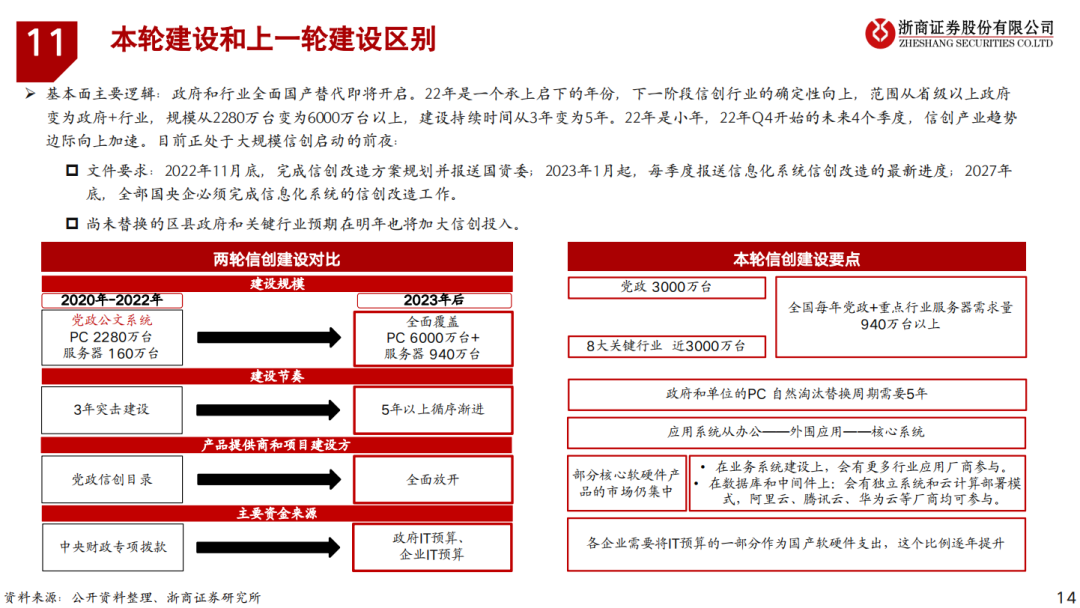

3. 信创行业已经历政策炒作期,坚定不移进入建设落地期。

首先,信创政策逐步向实。继7月28日,中国信息安全测评中心发布《安全可靠测评工作指南(试行)》;8月4日至7日,财政部亦陆续发布了多款软硬件的《政府采购需求标准》。

其次,今年下半年招投标启动。8月7日,中信银行公告总计约65亿大单,其中34亿ARM服务器、10亿C86服务器需求,全为国产信创产品。7月27日麒麟软件宣布独家中标中国邮政集团服务器操作系统集采项目的超6万套服务器操作系统。8月3日,麒麟软件再度独家中标中交集团国产桌面操作系统框架采购项目,中标数量为6万套。

4. 该阶段重点关注预期有业绩兑现,有估值边际的信创标的。

服务器产业链:推荐神州数码,中国长城,关注拓维信息;

应用软件端:推荐券商核心软件供应商顶点软件,OA供应商致远互联,关注泛微网络;

密码安全:推荐三未信安、信安世纪等。

风险提示

基础软件硬件技术不及预期;政策不及预期

报告全文

扫一扫加入群聊,了解更多平台咨询

扫一扫加入群聊,了解更多平台咨询

扫一扫加入群聊,了解更多平台咨询

扫一扫加入群聊,了解更多平台咨询

评论