Policy Information

2024年5月20日,中国信息安全测评中心发布了关于PC和服务器搭载的CPU、操作系统及数据库等基础软硬件产品的安全可靠测评2.0结果。随后,在5月24日于福州举办的第七届数字中国建设峰会上,信创产业成为了焦点,该峰会致力于打造数字引擎,推动数字中国的发展。此外,6月份以来,多家上市公司在信创领域积极布局,预示着信创产业即将迎来新的发展机遇。基于当前的市场形势和政策支持,我们看好下半年信创产业的新一轮加速拐点,以及产业链企业的广阔发展前景。

超长国债政策落地,信创领域获资金扶持。近日,财政部公告显示,计划于5月31日首次续发2024年超长期特别国债(一期),为期30年,招标面值总额高达450亿元。此举预计将在6月7日通过竞争性招标方式实施。这一政策举措为信创产业注入了新的资金活力,预示着该领域将迎来新的发展机遇。

根据发改委负责人的表述,特别国债的一个主要投向是促进高水平科技自立自强。这意味着,基础软件、行业核心软件等关键环节可能会成为特别国债的重点支持领域。信创项目的资金问题有望得到解决,国产软硬件的采购需求预计将迎来快速增长的转折点。

同时,信创行业的招标活动已陆续展开,需求导向愈发明确。例如,中央国家机关政府采购中心最近发布了关于更新台式计算机和便携式计算机采购配置标准的通知,明确要求乡镇以上党政机关和党委等单位在采购时,必须考虑CPU和操作系统是否符合安全可靠的标准。此外,中国移动也公示了2024年PC服务器集采的部分中标结果,预计采购规模将达到26.45万台。在政策和市场需求的共同推动下,信创行业的整体需求有望大幅增长,并在三四季度迎来发展的加速期。

24Q1信创核心企业收入同比普遍增长。观察24Q1信创板块的收入状况,我们发现该板块的核心企业收入指标普遍呈现回升趋势。为了更具体地了解这一现象,我们进一步统计了CPU/GPU、操作系统、PC设备以及办公软件等领域核心公司在24Q1的总营收同比变化情况,结果显示:

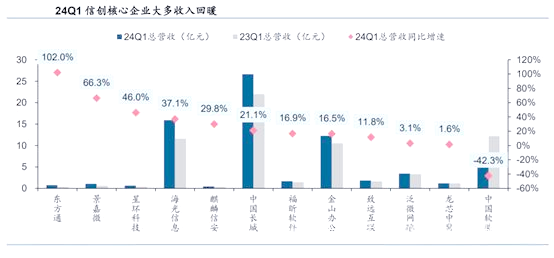

1)东方通、景嘉微、星环科技、海光信息这四家公司在24Q1的总营收同比增长迅速,增速均超过了30%,显示出显著的边际改善;

2)麒麟信安、中国长城、福昕软件、金山办公、致远互联、泛微网络以及龙芯中科等公司也实现了总营收的同比正增长,初步展现出改善的迹象;

3)值得注意的是,中国软件是唯一一家总营收同比出现负增长的公司,这可能主要受到客户采购节奏的影响。总体来看,24Q1信创板块的企业收入呈现出回暖的趋势。随着24H2宏观经济复苏的持续推进和国产替代政策的稳步实施,该板块有望继续保持复苏势头,实现稳健的营收增长。

从周期性角度看,24年信创产业有望迎来加速发展阶段。自2018年以来,信创市场已经历了五轮产业周期的洗礼。回顾过往,我们将信创产业的推进过程划分为五个关键阶段。

1)2018-2019年,信创产业政策开始逐步浮现,期间推出了“南风一号”、“安可”等信创计划,为产业的落地奠定了坚实的制度基础。

2)紧接着,2019-2020年,信创产业在党政领域开始大规模落地,招投标订单持续释放,整个产业迎来了景气度上行的周期。

3)进入2020-2022年,党政一级市场的国产化替代工作逐步展开,核心企业的收入和利润开始得到确认,但后续增量订单的情况尚不明朗。

4)随后,在2022-2023年,随着政策的进一步引导,党政信创开始向行业信创拓展,市场预期也再度回暖。

5)而自2023年7月以来,行业信创的落地进度相对缓慢,市场正期待着下一轮产业周期的开启。

展望2024年,信创产业有望开启新的一轮上行周期。在经历了2023年下游需求的波动后,2024年可能会成为信创产业化落地的关键时间点。当前,国内信创产业的主要参与者包括CEC、CETC、中科院系以及鲲鹏&昇腾系等。

扫一扫加入群聊,了解更多平台咨询

扫一扫加入群聊,了解更多平台咨询

扫一扫加入群聊,了解更多平台咨询

扫一扫加入群聊,了解更多平台咨询

评论