Policy Information

近年来信创产业如火如荼,各行业各领域都进入到紧锣密鼓的筹备阶段,逐步从办公系统、边缘系统向核心系统布局信创建设。存储,作为信息化架构的核心底座之一,备受关注。

谈到信创,不得不说我国在信创方面的决心与毅力,这也是存储在信创产业上得以迅速推广、产业迅速发展的源动力。2013年“棱镜门”事件曝光,国家数据安全和原创技术的重要性被提到空前高度,信创的雏形诞生,随即在党政领域摸索信创落地实践。2019年,在持续制裁和技术封锁双重压力下,信创的概念正式确立,相关支持政策逐级传递,各行业开始对信创产业的布局规划与小范围尝试。2020年至2022年被称为“信创黄金三年”,随着“2+8”安全可控体系的提出,党政、金融、电信、教育、能源、医疗等关基行业纷纷开始启动大范围试点并进入案例落地推广阶段。国家的重视、政策的扶持、行业的落地表现都是存储信创化能够首战告捷的有力保障。

今天,人工智能、自动驾驶、工业互联网、云计算等新兴产业高速发展,海量数据需要更大的存储空间;东数西算、新基建等工程持续推进,要求算力和存力“两条腿走路”,存储迎来了高速发展、产业升级的机遇期。这些市场动向,共同带动了国产存储芯片的市场需求激增。

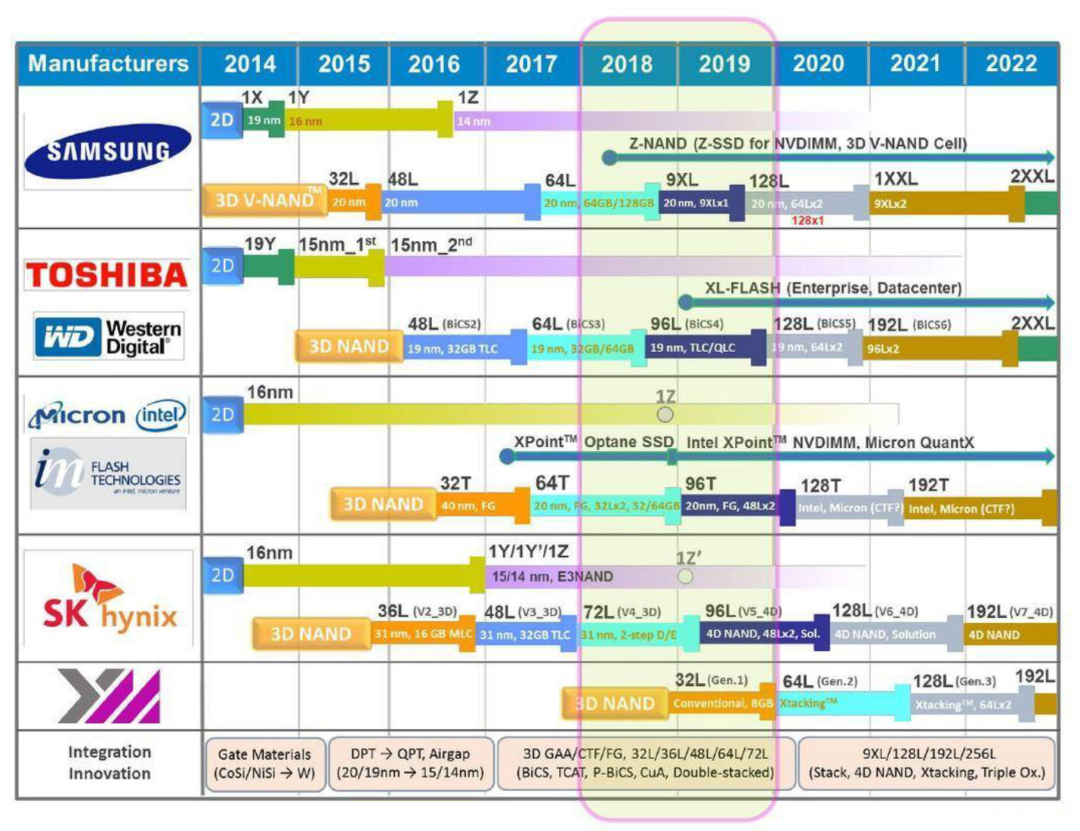

目前我国已经成为存储器最大的需求市场,据统计国内DRAM和NAND Flash的销售规模已占据全球30%以上的市场份额。高性能存储器主要以半导体为存储介质,而半导体存储器又是一个高度垄断的市场格局。半导体存储器大致可以分为三大类:DRAM、NAND Flash、NOR Flash。DRAM已占据全球半导体存储市场份额的56%,NANDFlash占据市场的41%,NOR Flash占据市场的2%。在2020年的全球DRAM市场调研中,三星、SK海力士、美光的市场份额分别达到42.71%、29.27%、22.52%。NAND Flash也基本由三星、铠侠、西部数据、美光、SK海力士等占据绝大份额。NOR Flash情况相对较好,由台湾企业旺宏电子和华邦电子以及内陆企业兆易创新承揽91%的NOR Flash销售市场。闪存堆叠技术的发展时间表可见图3。

图3:闪存堆叠技术的发展时间表

半导体存储器的比拼归根到底还是存储芯片技术的更新迭代。目前,存储芯片领域是国内目前重点发展的半导体行业,通过近年努力,在全球产业链和供应链体系加持下,中国企业初步的电子产品制造产业链已经构建成型,国内制造半导体存储器芯片已形成三大重心,分别是晋华科技、长鑫存储与长江存储,晋华科技与长鑫存储致力于DRAM,长江存储主打3D NAND Flash。长鑫存储已量产1X纳米级DDR4几LPDDR4X芯片及DDR4高速模组,正在向DDR5生产工艺迈进。长江存储凭借Xtacking架构2.0至3.0的过渡完成232层3D NAND量产,成为生产出200层以上闪存芯片的厂商之一。

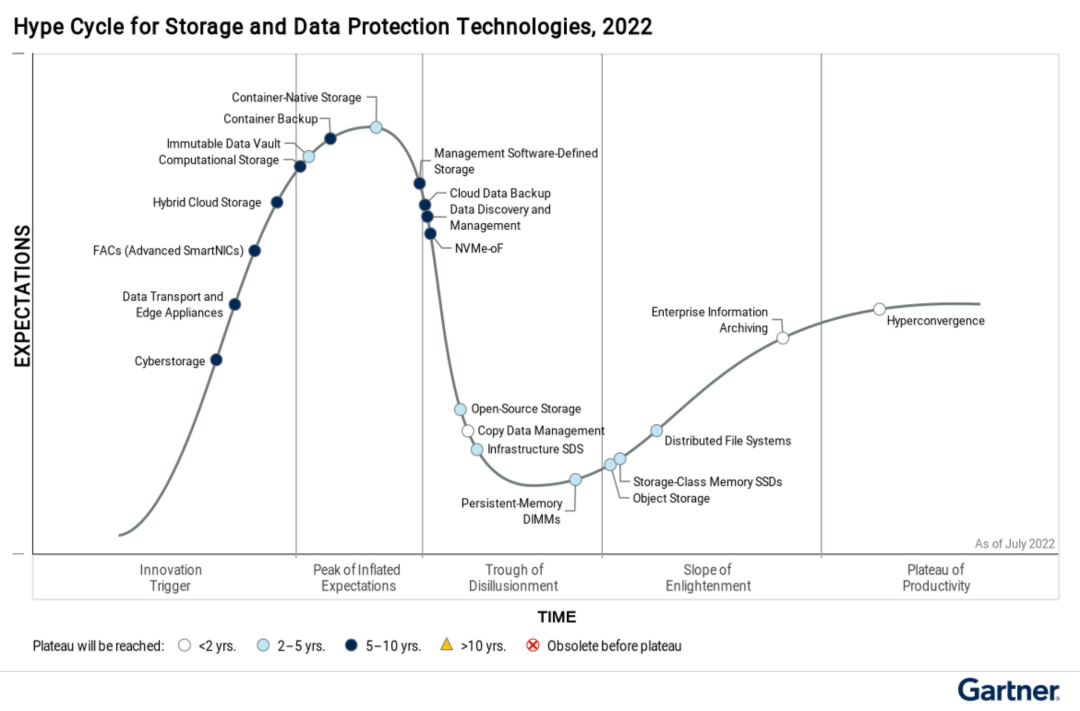

如果说半导体制造业是专业玩家的赛道,那另一个赛道就是众多信息技术厂商争相角逐的试炼场。虽然在半导体制造业通过近年来的发力已经在快速追赶国际厂商,但技术实力储备及制造工艺仍有不少提升空间,加之实体清单的技术封锁,极大限制了国内半导体制造业的革新。既然存储硬件上存在封锁,那就从存储软件层面上下功夫,基础设施软件定义存储(iSDS)就此在国内播下火种。利用强大的存储软件的优化与调校,使得低廉存储的性能表现也能与中高端核心存储相媲美。在过去的10年里,iSDS逐渐从青涩走向成熟,在Gartner最近发布的2022年度的存储和数据保护技术报告《Hype Cycle for Storage and DataProtection Technologies,2022》中(图4),软件定义存储成为唯一的变革性技术,技术成熟度已趋于稳定,市场渗透率也达到了50%。

图4:2022年度存储和数据保护技术炒作周期报告

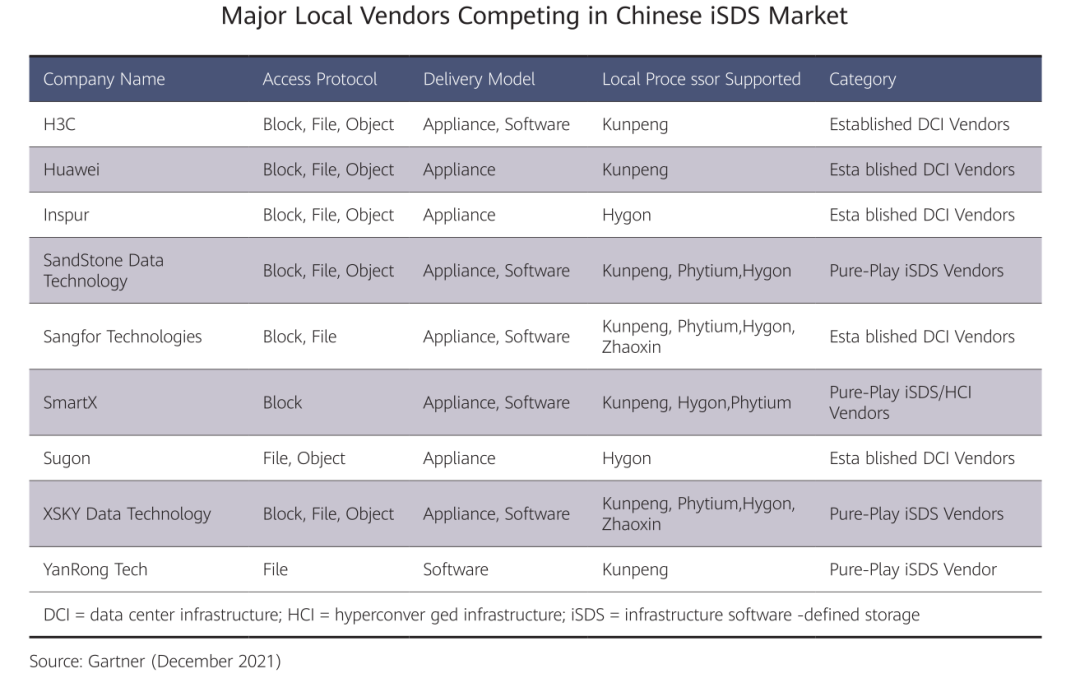

近年来,众多国产厂商在基础设施软件定义存储(iSDS)上取得了明显进步,也获得了国际市场的青睐。Gartner在2021年发布的中国区软件定义存储竞争格局报告(CompetitiveLandscape: Chinese Infrastructure Software-defined Storage Vendors)中(图5),对新华三、华为、浪潮、杉岩数据、深信服、志凌海纳、中科曙光、星辰天合、焱融科技等入围的8家国产厂商在iSDS解决方案上取得的优异表现进行了充分点评,包括对信创体系CPU架构的支持。我们可以看到,入围的8家国产厂商均实现了对主流信创CPU的适配,同时支持独立、融合模式的部署,兼容块、文件、对象存储的多种存储协议,极大解耦基础架构软硬件的依赖。在金融业,这8家国产厂商的产品也陆续在邮件、OA、BI等边缘化系统上的信创实践。

图5:2021年度中国区软件定义存储竞争格局报告

未来十年,信创存储的发展前景将从两个层面考虑:

宏观层面。如今我国的核心企业已经具备了自主设计高性能存储芯片的能力。长鑫存储已量产10纳米级别的DDR4芯片及模组,稳步向DDR5制程迈进;长江存储已完成Xtacking 3.0架构的升级,推出了232层3D NAND Flash的量产,正逐步优化制程工艺。在DRAM及NAND Flash方面,我国半导体存储器的综合水平正快速向国际一线厂商靠拢,未来可期。在国家战略和国家政策的双重加持下,半导体存储器的工艺必将逐级缩小与国际巨头的技术差距,伺机赶超。半导体存储器的物理设计与制造的革新,亦是存储在信创层面迅猛发展的先驱基石。

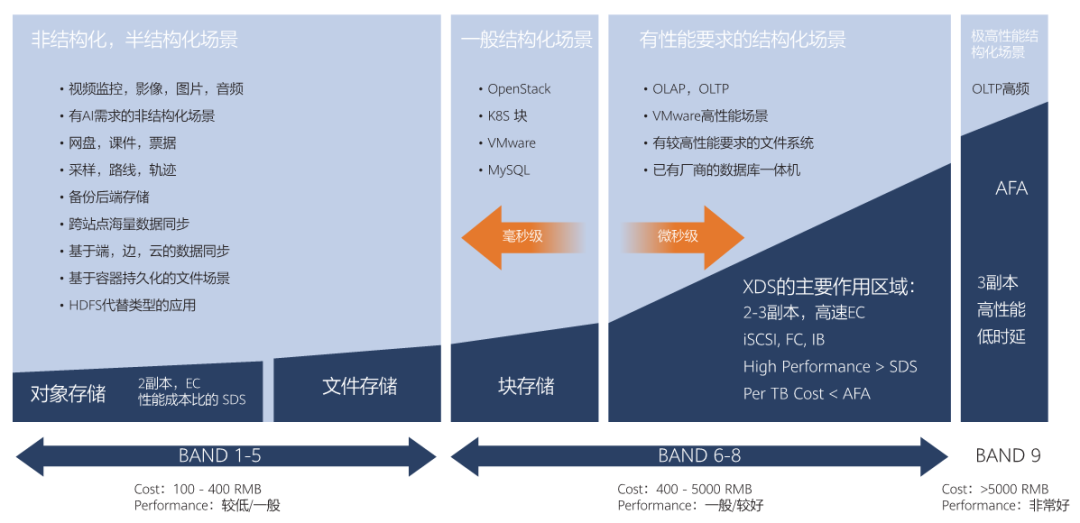

微观层面。在信息化存储应用的场景下(图6),对于非结构化或半结构化的低性能存储需求,如影像、图片、次级备份、容器持久化等存储场景,主流信创存储产品都能够以对象存储及文件存储的形态实现平替并稳固更替局势。对一般结构化的中端存储需求,如云存储云盘、容器镜像、非核心MySQL数据库等存储场景,主流信创存储产品则能够借助分布式的架构实现性能上的支撑、通过存储软件层的功能实现更好匹配业务实际落地的需求。对性能要求高的结构化场景,如OLTP数据库的在线存储,部分信创厂商通过优化分布式存储引擎及元数据的架构设计完成了信创存储在性能上的突破,拿下信创存储在一般OLTP数据库上的信创实践。针对全闪存阵列(AFA)支持的核心OLTP数据库,此部分将是信创存储尚待攻坚之处,既要实现存储的高性能,又要实现保障数据的高可靠性,同时需兼容良好的存储生态。

图6:信息化存储场景与配置

未来十年,信创存储将呈现两大趋势:

一、业务场景存储赋能与强化。随着信创芯片、中间价、操作系统、数据库等附加生态的日益完善,信创存储已经能够满足绝大部分一般日志、影音件以及数据库的存储需求,接下来便是性能的优化与功能的丰富,拓展整个信创生态实现互联互通。

二、高端存储的冲击与更替。存储工艺的升级将带来显著的存储性能的改观,若半导体行业能在制造设计工艺上实现突破,则信创存储很可能迈入高端全闪存储的门槛,带来高端存储新一轮的革新。

未来十年,国产存储厂商还要完成三项任务:

一、技术突破。日本以举国之力推动VLSI新技术的工艺突破,抓住DRAM的技术机遇一飞冲天。说明走出新路,才能走出困境。AI、大模型、云计算等新技术,也成为曙光、华为等拥有自研技术能力的国产存储厂商的重要机会,通过前瞻的技术预判,推动存储产业走向升级。

二、紧贴市场。存储技术周期性强,前期研发投入大,产能增加又容易引发价格战,存储企业要随时紧贴市场,基于市场和技术变化,完成供给侧的调整优化,及时调整产品和产能,这一点,国产存储厂商具有本土优势。

三、产业协作。日本半导体的黄金十年,成就了NEC、日立、东芝等诸多公司,韩国在全球存储市场的优势来自于韩国厂商一起扩张产能……这说明存储行业的兴起,不是某一家企业的机会或责任,需要聚合产业能量,共同协作,增强产业链的竞争力,以集群形态完成跃迁式发展。

可以肯定,信创/国产存储的东风已经来了,国产厂商选对方向,脚踏实地做好技术创新和产业升级,抓住机会拥抱市场,或许突围就在旦夕之间。

扫一扫加入群聊,了解更多平台咨询

扫一扫加入群聊,了解更多平台咨询

扫一扫加入群聊,了解更多平台咨询

扫一扫加入群聊,了解更多平台咨询

评论