Policy Information

■各类催化事件频发,信创相关影响因子正加速共振。自2022年10月党的二十大胜利召开后,信创板块的投资进入景气上行周期。今年上半年以来,信创产业处于政策准备期、产业调整期和配套磨合期“三期叠加”的状态,各维度的进展节奏有所放缓。下半年板块进入景气上行周期。我们认为,近期各类催化事件频发,信创在供给侧、需求侧、政企端和产业端多个维度发生了一系列显著变化,相关影响因子正加速共振,或将影响资本市场的投资预期。

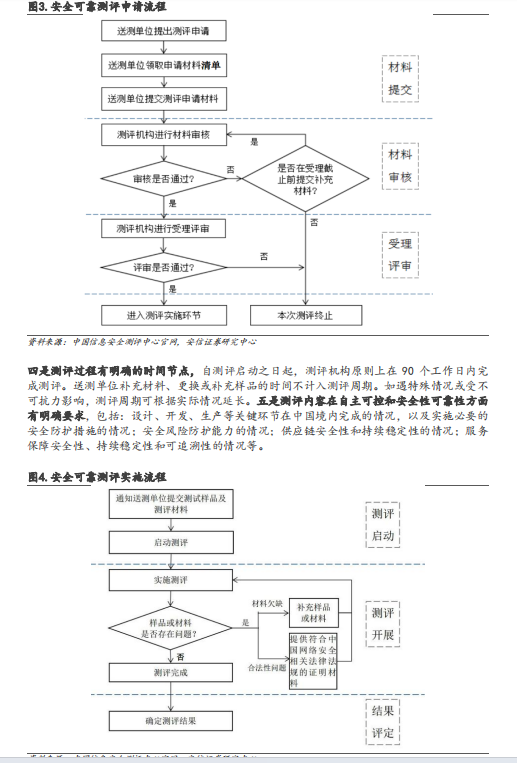

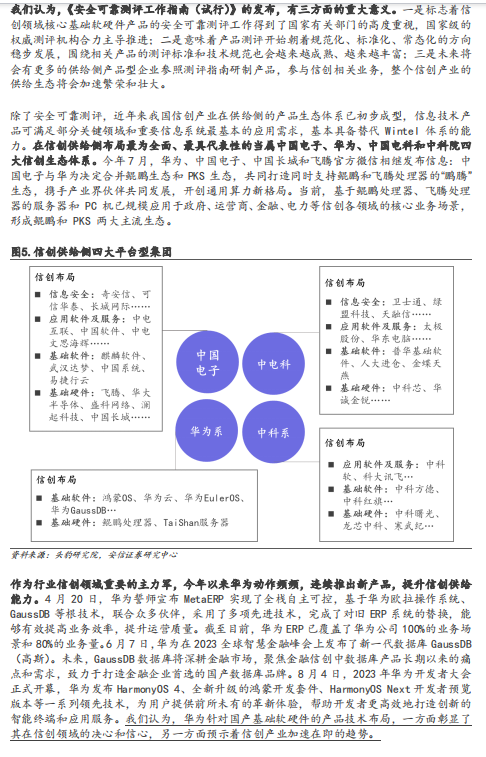

■供给侧因子:安可测评指南发布,华为等全面布局。7月底,国测中心发布《安全可靠测评工作指南(试行)》,标志着信创领域核心基础软硬件产品的安可测评工作得到了国家有关部门的高度重视,意味着产品测评开始朝着规范化、标准化、常态化的方向稳步发展,未来将会有更多的供给侧产品型企业参照测评指南研制产品,参与信创相关业务,进而繁荣和壮大供给生态。今年以来华为等企业在国产化方面动作频频,连续推出新产品,提升信创供给能力。

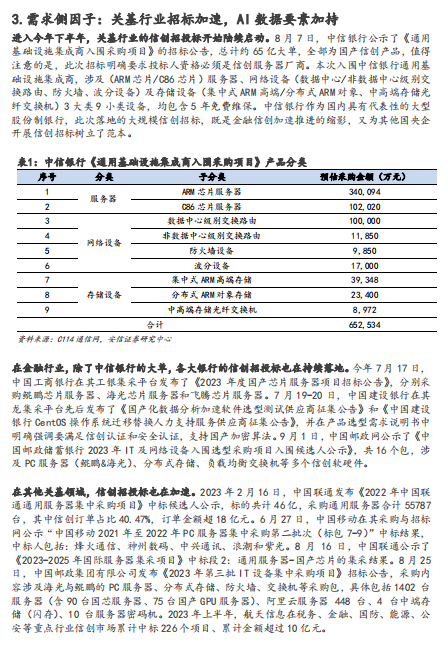

■需求侧因子:关基行业招标加速,AI数据要素加持。进入今年下半年,关基行业的信创招投标开始陆续启动。在金融行业,除了中信银行65亿的信创大单,各大银行的信创招投标也在持续落地;在其他关基领域,信创招投标也在加速。未来,AI和算力相关的国产替代需求,以及数据要素带来的基础软硬件国产化机遇,对信创产业发展具有极大的加持作用。

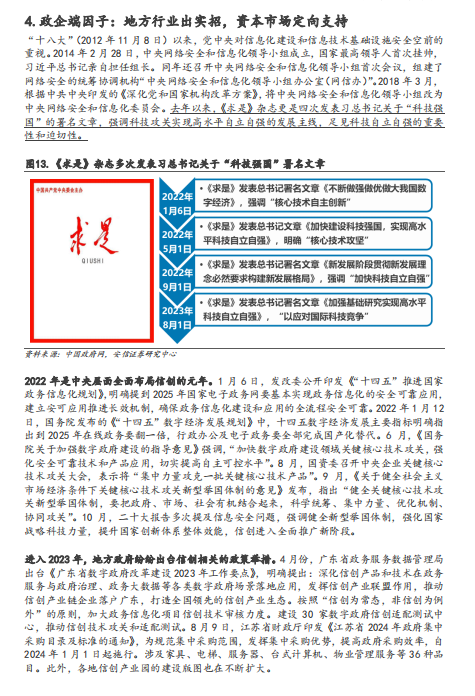

■政企端因子:地方行业出实招,资本市场定向支持。2022年是中央层面推进科技自立自强的元年,信创进入全面推广新阶段。进入2023年,广东、江苏等地方政府纷纷出台信创相关的政策举措,信创产业园呈现出区域扩张态势。此外,财税审计、金融、医疗医保和信息安全等领域利好政策不断,相关企业加速布局信创业务;资本市场也显著加大对信创产业的定向支持力度,多个头部公募机构下半年集中上报信创ETF产品,彰显了资本市场对信创产业的高度重视和其赋能实体经济的职责所在。

■产业端因子:推标准建生态并举,万亿级市场可期。8月初,国家财政部首次针对信创软硬件产品出台政府采购需求标准,党政信创或将启动,招投标效率有望显著提升;地方和行业相关标准也迅速跟进,推进标准成为当前信创产业的确定性趋势。与之相伴,构建产业生态亦是大势所趋,各类不同的市场主体纷纷牵头推进。信创涉及范围广、产业链长,保守估计蕴含着万亿级的市场规模。展望未来,行业信创的平均发展增速或将接近30%。

■风险提示:1)信创推进和政策落地不及预期;2)基础软硬件产品研发不及预期;3)生态建设不及预期等。

关注信创纵横公众号(ID:xinchuangzh),后台回复“新数创”或点击文末左下“阅读原文”获取该研报完整版下载链接

关注信创纵横公众号(ID:xinchuangzh),后台回复“新数创”或点击文末左下“阅读原文”获取该研报完整版下载链接

扫一扫加入群聊,了解更多平台咨询

扫一扫加入群聊,了解更多平台咨询

扫一扫加入群聊,了解更多平台咨询

扫一扫加入群聊,了解更多平台咨询

评论