Policy Information

信创产业基本面分析

01

信创产业的内涵

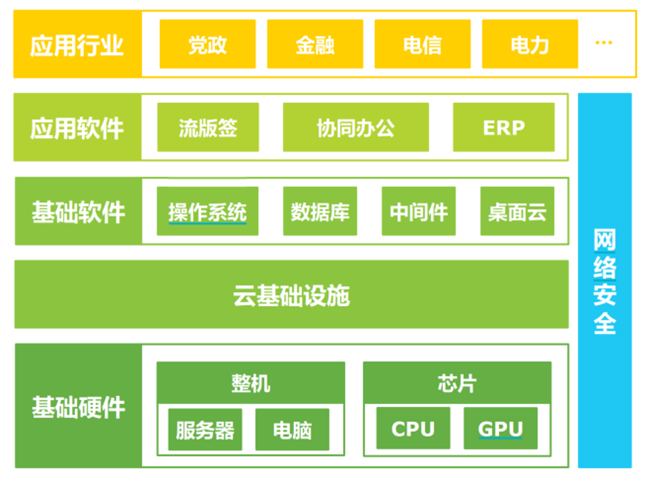

“信创”即信息技术应用创新,旨在针对硬件及云等基础设施、基础软件、应用软件、网络安全等IT产业链核心技术产品进行自主研发,为我国经济发展、社会运转构建安全可控的信息技术支撑,避免核心技术受制于人。信创建设从党政军局部起步,在应用实践中迭代产品性能,逐步扩展至金融、电信、电力等对国计民生有重要影响的基础行业,基础产品由可用提升至好用,支撑起行业常态化采购。展望未来,央国企将大举开展信创建设工作,信创应用也将由综合办公向经营管理、生产运营等实时核心系统发展,数字中国的技术创新体系和数字安全屏障将愈发坚实,信创产业迎来高速增长。

图:信创产业的内涵及应用行业

注:艾瑞咨询研究院自主研究及绘制

02

信创产业的复盘与进展

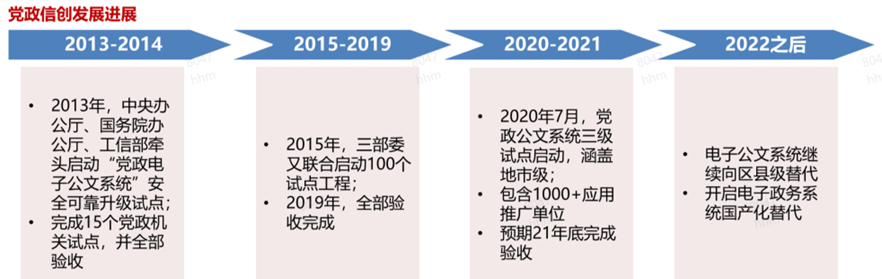

美国核心技术封锁下,迫使信息技术产业加速国产化进程。2018年美国对中国的电信设备制造商中兴通讯实施制裁,随后又将华为等企业列入实体清单。党政信创复盘:2020年启动,2022年收尾。复盘整个党政信创,2014年开启一期试点,2019年二期试点,范围扩大,二期试点结束后全方位铺开,根据规划情况,预计按照20、21、22年30%、50%、20%的节奏进行。党政的核心是公文系统,党政信创中,电子公文的自主可控替代是第一步,经历了2013年与2019年两次试点后,2020年开始,进入迅速推广阶段。目前的推广集中在市级的党政部门,未来继续向区县各级政府渗透进展。截至2022年,31省市,115个中央和国家机关,共替代了500-600w台PC和服务器,未来仍然有1500w台的空间。

图:信创产业发展示意图

图:党政信创发展复盘

03

信创产业迈入新征程

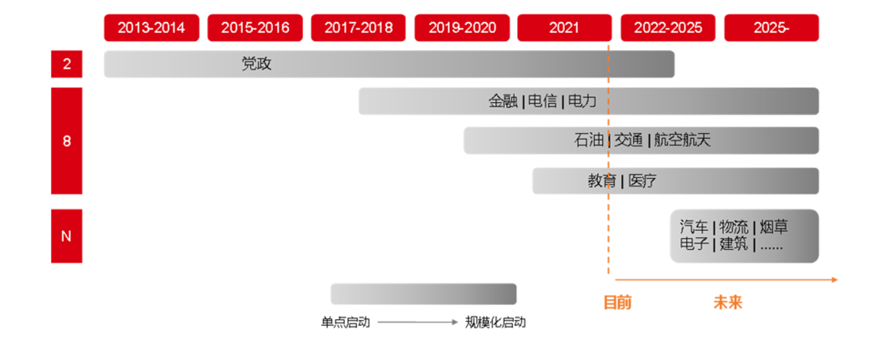

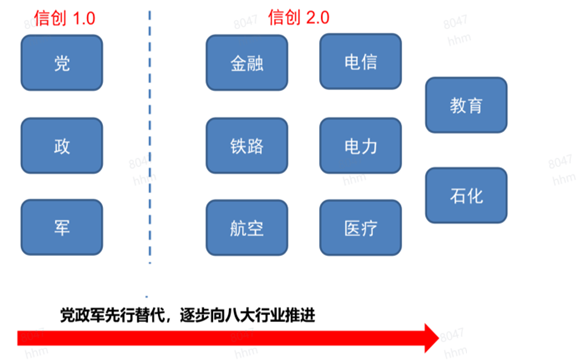

2023年后5年,在党政部门的引领下,金融、电信、电力交通等八大重点行业也开始加快自主可控步伐。行业信创中,党政与金融行业属于第一梯队,电信、电力、交通、石油、航空航天属于第二梯队,教育、医药领域渗透率低,处于第三梯队。

图:行业信创的进展

图:金融信创的推进节奏

04

信创产业未来发展空间巨大

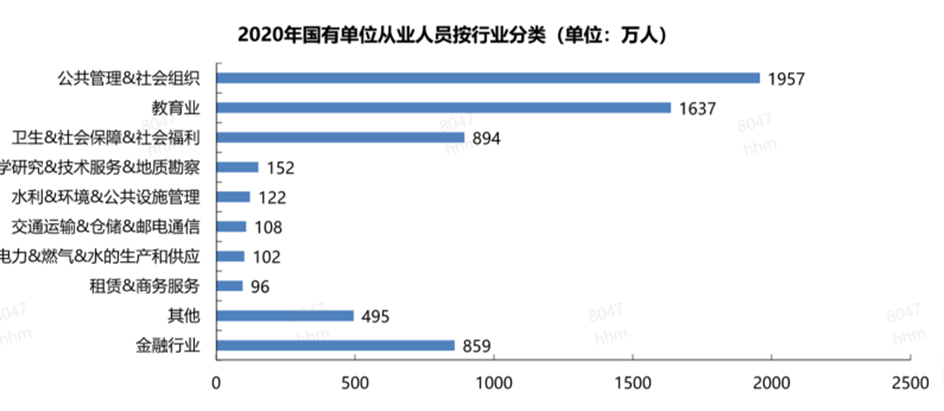

本轮行情无论深度与广度都有双重的提升。广度:下游行业广度较上一轮有显著的提升;深度:通用型应用向行业型应用过渡。本次的产业发展,明显产业链的参与者都显著增多,因此明显看到本轮行情出现了“泛化”的迹象。本轮的信创产业的变化,从党政的“0到1”的阶段,发展到“1到N”的高速成长阶段,是渗透力快速上行的阶段(可参考新能源快速上行期)。2020-2022年信创整体上针对的市级以上党政部门,从业人员数量相对有限,在1000w以内;但2023年开始进入了下一个阶段,行业扩展至八大行业以及县乡级党政部门,从业人员约6000w人。

图:信创产业发展买入2.0阶段

图:国有单位从业人员数量

05

信创产业的市场规模预测

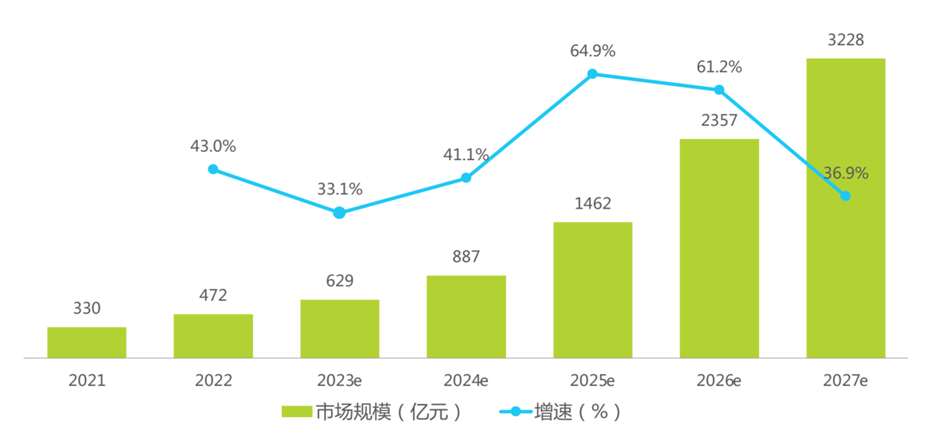

受宏观经济影响,未来2年信创市场规模的增速可能有所下降,但数字中国强化关键能力、各领域构筑自立自强的数字技术创新体系的决心不会动摇。根据艾瑞咨询,中国信创市场整体规模仍将保持30%以上的年增长。随着行业信创的深入、应用软件的成熟,信创产品将渗透至更多核心业务场景,预期2025年恢复高增速,于2026年突破2000亿。

图:2021-2027年中国信创市场规模

06

基础硬件——芯片

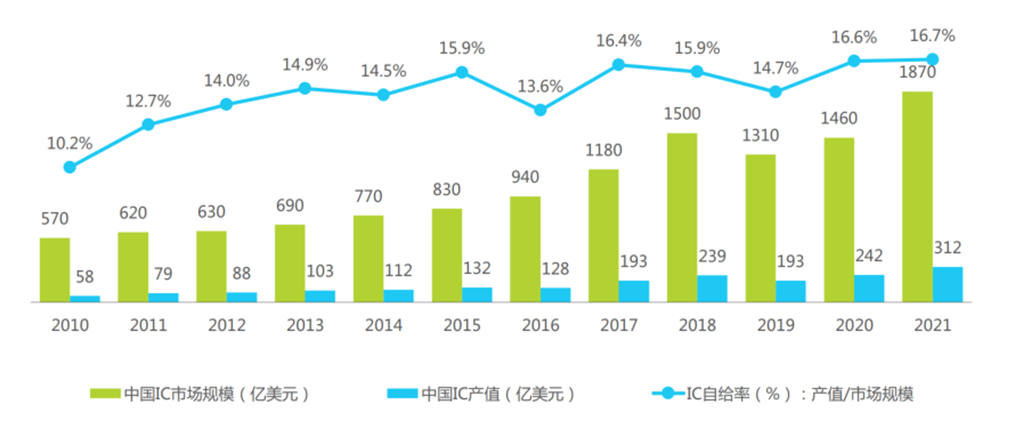

根据IC Insights数据显示,我国2021年IC市场规模为1870亿美元,相比2010年的570亿增长228%,复合年均增长率11.4%,反映出我国旺盛的芯片市场需求。但是,2021年我国的IC产值仅有321亿美元,IC自给率16.7%,尽管相比2010年的10.2%已有明显提升,但目前依然处于低位,对外依存度高,自给率亟待提升。

图:2010-2021年中国半导体IC自给率

注:艾瑞咨询研究院自主研究及绘制

07

基础硬件——芯片的弯道超车技术

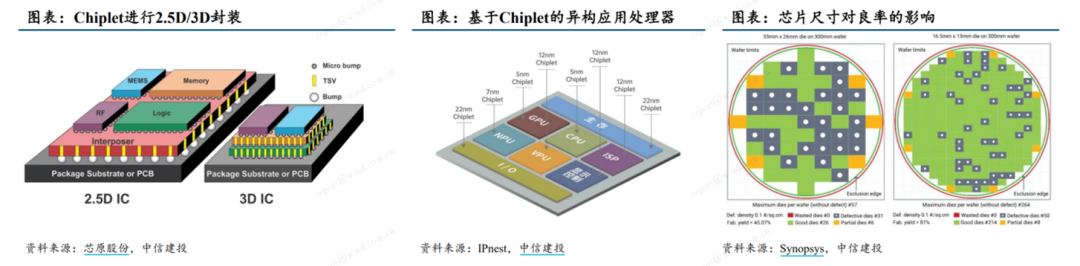

后摩尔时代Chiplet封装为芯片制造提供了性能与成本平衡的最佳方案,并可大幅提升制造良率。在AIGC对芯片算力持续提出更高需求的同时,芯片厂商在升级迭代产品时也需要考虑技术、成本的综合限制。Chiplet(芯粒)是一种可平衡计算性能与成本,提高设计灵活度,且提升IP模块经济性和复用性的新技术之一。将大芯片拆解成多颗芯粒分别制造,其中异构芯片可以使用针对已实现功能进行成本和性能优化的工艺技术,再辅以2.5D/3D等先进封装技术,有利于提升制造良率与单位体积内晶体管密度。近几年全球晶圆制造厂商积极发展先进封装工艺,并且增加2.5D和3D封装的资本开支,在后摩尔定律时代布局Chiplet成为半导体行业发展的必然趋势。

08

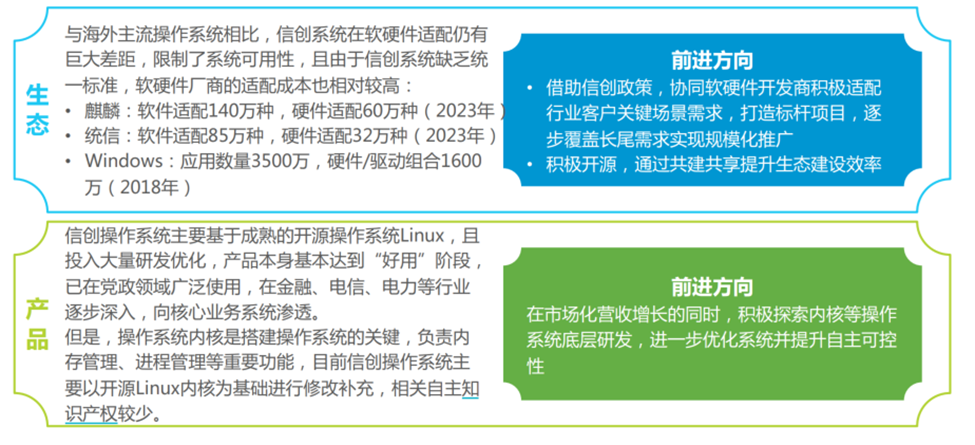

基础软件——操作系统

信创操作系统已在多年研发及落地迭代中迈向“好用”阶段,未来应积极探索内核等底层优化,进一步提升自主可控性。现阶段制约信创操作系统大规模渗透的关键在于生态建设,据CSDN调研显示,65%的开发者希望信创操作系统在应用兼容性方面继续改进。借助信创政策及开源共建共享,信创系统有望加速软硬件适配,逐步覆盖更多场景需求实现规模推广。

图:信创操作系统的现状及前进方向

表:操作系统的生态系统

09

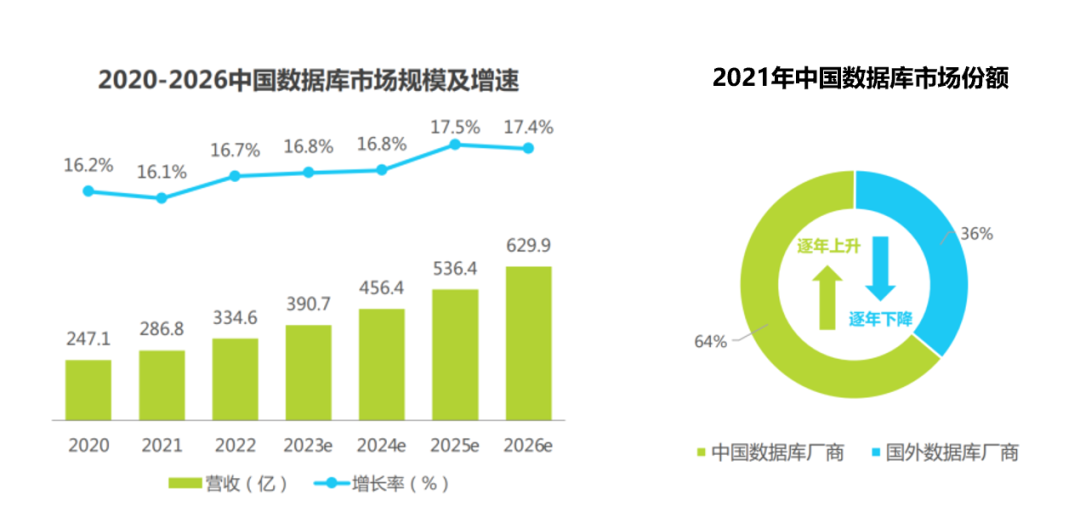

基础软件——数据库

2022年中国数据库市场规模达336亿,中国数据库市场有望延续稳步增长。1)信创利好,国家对信创数 库的支持力度大;2)需求催化,数字化业务场景带动数据库多元化发展;3)供给侧厂商厚积薄发,技术创新涌现,产品性能显著提升;4)国内用户对基础软件的IT支出和信创数据库的付费意愿逐年提升。Oracle 等国外厂商在本地部署的关系型数据库市场仍具备一定优势,但借助政策东风和自身产品技术实力的增强,中国数据库厂商 的市场份额连年增长,2021年中国数据库厂商在中国数据库整体市场的份额已达64%。

注:艾瑞咨询研究院自主研究及绘制

风险提示:基金有风险,投资需谨慎。以上内容仅供参考,不构成本公司任何投资建议或保证,也不作为任何法律文件。观点和预测仅代表材料制作时结合当时市场作出的分析判断随着市场行情等因素变化,上述判断可能发生改变。未经同意请勿引用或转载。

扫一扫加入群聊,了解更多平台咨询

扫一扫加入群聊,了解更多平台咨询

扫一扫加入群聊,了解更多平台咨询

扫一扫加入群聊,了解更多平台咨询

评论